Quel est le Marché européen des compléments nutritionnels liquides – définition, portée et importance ?

Le marché européen des compléments nutritionnels liquides désigne l’ensemble des produits sous forme liquide destinés à compléter l’alimentation quotidienne, qu’il s’agisse de suppléments supplémentaires, de produits médicaux ou de nutrition sportive. Ce segment couvre toutes les catégories d’âge – des nourrissons aux personnes âgées – et regroupe des ingrédients variés tels que les botaniques, les vitamines, les minéraux ainsi que les protéines et acides aminés. La portée géographique inclut l’ensemble des États membres de l’Union européenne ainsi que d’autres pays européens majeurs. L’importance du marché réside dans la croissance de la demande de solutions pratiques, biodisponibles et personnalisées pour soutenir la santé, la performance physique et le bien‑être, en particulier dans les sociétés où le rythme de vie impose des formats faciles à consommer.

Quels sont les moteurs, contraintes, défis et opportunités du Marché européen des compléments nutritionnels liquides ?

Les principaux moteurs sont la prise de conscience croissante de la nutrition fonctionnelle, le vieillissement de la population européenne et l’augmentation du nombre de sportifs amateurs et professionnels recherchant des solutions de récupération rapide. Les contraintes comprennent la réglementation stricte sur les allégations de santé, les exigences de traçabilité des ingrédients et la sensibilité des consommateurs aux questions de sécurité et de qualité. Parmi les défis, on compte la concurrence intense avec les formes solides (gélules, poudres) et la nécessité d’investir dans des emballages innovants assurant la stabilité des liquides. Les opportunités se manifestent autour de la personnalisation (formules sur‑mesure selon l’âge ou le besoin), du développement de nouvelles botaniques et de la distribution digitale qui facilite l’accès direct aux consommateurs.

Quelles sont les tendances de croissance du Marché européen des compléments nutritionnels liquides ?

Les tendances actuelles incluent une forte orientation vers les produits « clean label », sans additifs artificiels, ainsi que l’usage croissant de la technologie de micro‑encapsulation pour améliorer la biodisponibilité. On observe également l’émergence de formats « ready‑to‑drink » (RTD) avec des mélanges ciblés (par exemple, hydratation + électrolytes + vitamines). La digitalisation de la chaîne d’achat, avec des plateformes de e‑commerce spécialisées, crée de nouvelles voies de contact client. Enfin, la demande de produits végétaux et de protéines d’origine végétale se renforce, poussant les fabricants à reformuler leurs offres liquides.

Quel a été l’impact de la COVID‑19 sur le Marché européen des compléments nutritionnels liquides et quelle est la trajectoire de récupération ?

La pandémie a accéléré la prise de conscience de l’importance du système immunitaire, stimulant une hausse significative des ventes de compléments liquides contenant des vitamines C, D et du zinc. Les confinements ont également favorisé le commerce en ligne, augmentant la part de marché des canaux digitaux. Après une période de pic en 2020‑2021, le marché a stabilisé sa croissance, bénéficiant d’un effet d’entraînement durable lié aux nouvelles habitudes de consommation et à la confiance accrue dans les produits à forte valeur fonctionnelle. La reprise se poursuit avec une croissance régulière alimentée par les tendances post‑pandémie.

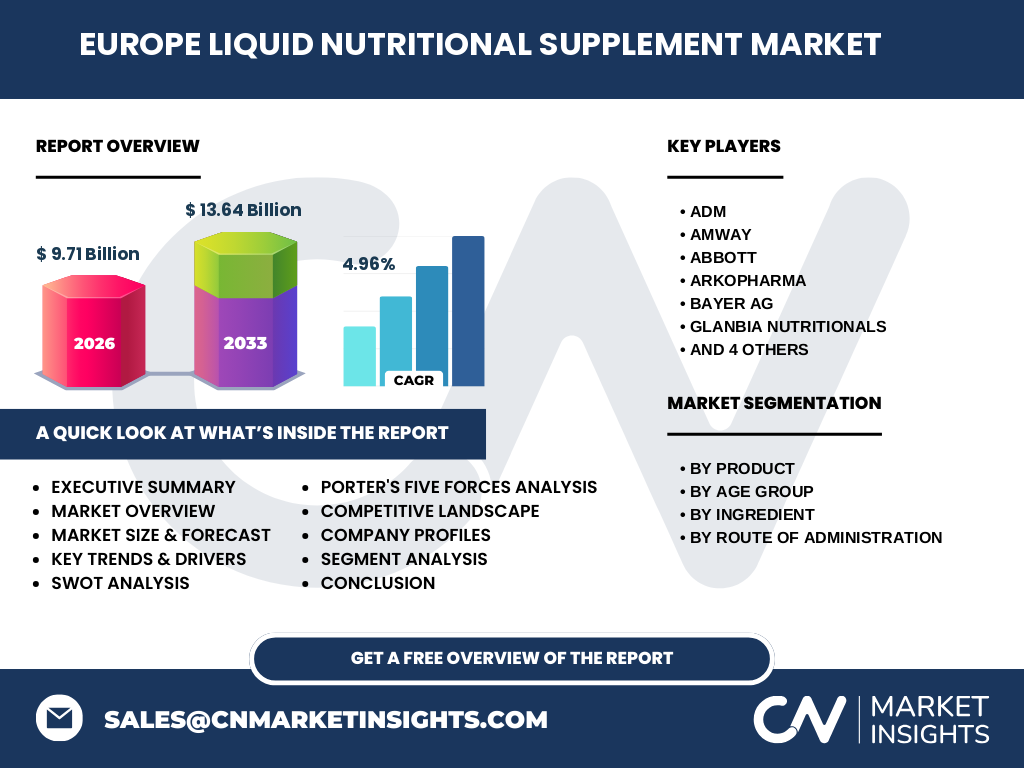

Comment se présente le paysage concurrentiel du Marché européen des compléments nutritionnels liquides – principaux acteurs et consolidation ?

Le secteur est dominé par un groupe d’acteurs mondiaux bien établis, dont ADM, AMWAY, Abbott, Arkopharma, Bayer AG, Glanbia Nutritionals, GlaxoSmithKline plc., Herbalife International, Liquid Health, Inc. et The Nature's Bounty Co. Ces entreprises bénéficient de portfolios diversifiés, de capacités de production à grande échelle et d’un réseau de distribution large. On observe une tendance à la consolidation via des acquisitions ciblées de start‑ups innovantes spécialisées dans les ingrédients botaniques ou les technologies d’emballage, afin de renforcer la position sur le segment liquide.

Quel est le résumé exécutif – aperçu global et principales conclusions du Marché européen des compléments nutritionnels liquides ?

Le marché européen des compléments nutritionnels liquides représente un secteur dynamique d’une valeur de 9,71 milliards d’euros en 2026, avec une prévision atteignant 13,64 milliards d’euros en 2033, soit un CAGR de 4,96 %. La demande est soutenue par la recherche d’une nutrition pratique, la montée des formes liquides biodisponibles et la digitalisation de la distribution. Les opportunités résident dans la personnalisation, les ingrédients végétaux et les formats prêts à boire, tandis que les principaux défis concernent la réglementation et la concurrence des formes solides. Les acteurs majeurs investissent dans l’innovation et les partenariats pour consolider leur position.

Quelles sont les prévisions du Marché européen des compléments nutritionnels liquides pour la période 2025‑2032 ?

Sur la base d’une croissance annuelle moyenne de 4,96 %, le marché devrait progresser d’environ 3,93 milliards d’euros entre 2026 (9,71 milliards) et 2033 (13,64 milliards). Cette trajectoire indique une expansion continue portée par l’augmentation de la population vieillissante, la popularité des produits de performance sportive et l’audience croissante des canaux e‑commerce. Les prévisions suggèrent également une diversification accrue des gammes de produits, avec une part plus importante allouée aux botaniques et aux protéines végétales.

Quelle est la taille et la part de marché par segmentation du Marché européen des compléments nutritionnels liquides ?

Le marché se segmente selon le produit (suppléments supplémentaires, suppléments médicaux, nutrition sportive), le groupe d’âge (nourrissons, enfants, adultes, personnes âgées), l’ingrédient (botaniques, vitamines, minéraux, protéines et acides aminés) et la voie d’administration (orale, entérale, parentérale). Chaque segment répond à des besoins spécifiques : les suppléments médicaux dominent chez les personnes âgées, la nutrition sportive connaît une forte adoption chez les adultes actifs, tandis que les produits à base de botaniques gagnent du terrain dans toutes les catégories d’âge grâce à la tendance du « clean label ». Les voies orales restent majoritaires, mais les applications entérales et parentérales se développent dans les contextes cliniques.

Quelle est la répartition géographique du Marché européen des compléments nutritionnels liquides – taille et part par région ?

Le marché couvre l’ensemble de l’Europe, avec une présence notable dans les pays à forte capacité d’achat tels que l’Allemagne, la France, le Royaume-Uni et l’Italie. Bien que les données chiffrées exactes par pays ne soient pas précisées, on sait que la région apporte la majeure partie du chiffre d’affaires total de 9,71 milliards d’euros en 2026, soutenue par une infrastructure de distribution mature et des habitudes de consommation favorables aux produits liquides.

Quel est l’analyse régionale détaillée du Marché européen des compléments nutritionnels liquides ?

En Europe du Nord, la demande est portée par la recherche de produits riches en vitamines D et oméga‑3, en raison du manque d’ensoleillement. En Europe de l’Ouest, la préférence se porte sur les formats prêts à boire et les solutions sportives, notamment en France et en Allemagne. Le Royaume-Uni montre une forte adoption du commerce en ligne pour les compléments liquides, tandis que les marchés d’Europe centrale et orientale affichent une croissance rapide grâce à une classe moyenne en expansion et à l’augmentation de la sensibilisation à la nutrition fonctionnelle.

Quelles sont les principales entreprises du Marché européen des compléments nutritionnels liquides et leurs stratégies ?

ADM mise sur l’intégration verticale de la chaîne d’approvisionnement en ingrédients. AMWAY exploite son réseau de vente directe pour atteindre les consommateurs finaux. Abbott développe des solutions médicales avancées, notamment des formulations entérales. Arkopharma se distingue par les botaniques françaises et les formules « naturelles ». Bayer AG renforce son portefeuille de vitamines et minéraux. Glanbia Nutritionals investit dans la protéine végétale liquide. GlaxoSmithKline exploite son expertise pharmaceutique pour les suppléments médicaux. Herbalife se concentre sur la nutrition sportive prête à boire. Liquid Health, Inc. innove en micro‑encapsulation, et The Nature's Bounty Co. mise sur la différenciation par la pureté des ingrédients.

Quel est le résultat de l’analyse des cinq forces de Porter appliquée au Marché européen des compléments nutritionnels liquides ?

• Pouvoir de négociation des fournisseurs : modéré, car les principaux ingrédients (vitamines, botaniques) sont disponibles auprès de nombreux fournisseurs, mais la qualité et la traçabilité exigent des relations privilégiées.

• Pouvoir de négociation des clients : élevé, les consommateurs finaux ont accès à une large gamme de produits et peuvent comparer facilement en ligne.

• Menace des nouveaux entrants : moyenne, les barrières réglementaires et les exigences d’investissement en R&D freinent certains entrants, mais les start‑ups spécialisées dans les ingrédients innovants trouvent des niches.

• Menace des produits de substitution : forte, les formes solides (gélules, poudres) restent populaires et peuvent remplacer les liquides.

• Rivalité entre les concurrents existants : intense, avec des acteurs mondiaux cherchant à différencier leurs gammes par l’innovation d’ingrédients et d’emballages.

Quel est le SWOT du Marché européen des compléments nutritionnels liquides ?

Forces : forte demande de solutions pratiques, biodisponibilité supérieure, large portefeuille d’ingrédients.

Faiblesses : sensibilité aux exigences réglementaires, coût de production plus élevé que les formes solides.

Opportunités : personnalisation, expansion du segment végétal, croissance du e‑commerce, nouveaux canaux de distribution santé‑tech.

Menaces : concurrence des compléments solides, potentiel de saturation du marché, pressions sur les prix et exigences de transparence accrue.

Comment se structure la chaîne de valeur du Marché européen des compléments nutritionnels liquides ?

La chaîne de valeur commence par la recherche et le développement d’ingrédients (botaniques, vitamines, protéines). Vient ensuite l’approvisionnement en matières premières, suivi de la formulation et de la fabrication (souvent sous forme de concentrés ou de boissons prêtes à boire). L’étape suivante implique l’emballage spécialisé (bouteilles anti‑oxydation, capsules liquides) et la logistique de distribution, qui comprend les canaux traditionnels (pharmacies, supermarchés) ainsi que les plateformes numériques. Enfin, le marketing et le service après‑vente assurent la conformité réglementaire et le maintien de la confiance consommateur.

Quelles sont les principales recommandations d’investissement dans le Marché européen des compléments nutritionnels liquides ?

Les investisseurs devraient cibler les entreprises qui investissent dans la R&D de nouvelles botaniques et de technologies de micro‑encapsulation, ainsi que celles qui renforcent leurs capacités de distribution en ligne. Le financement de projets de personnalisation (formules sur‑mesure grâce à la data) offre un potentiel de différenciation. Les partenariats avec des laboratoires universitaires pour valider les bénéfices santé peuvent également créer des barrières à l’entrée et renforcer la crédibilité des marques.

Quelle est la conclusion du rapport sur le Marché européen des compléments nutritionnels liquides ?

Le marché montre une trajectoire de croissance soutenue grâce à la combinaison de tendances sociétales (vieillissement, sportivité), de préférences pour des formats faciles à consommer et d’une digitalisation accrue du commerce. Bien que la concurrence soit forte et la réglementation exigeante, les opportunités de personnalisation, d’innovation d’ingrédients et d’expansion digitale offrent aux acteurs une marge de manœuvre importante pour capturer de la valeur supplémentaire.

Quelle méthodologie de recherche a été employée pour ce rapport ?

Le rapport repose sur une analyse secondaire approfondie incluant des bases de données industrielles, des rapports d’organisations professionnelles, des études de marché publiques et des publications scientifiques relatives aux ingrédients nutritionnels. Les données financières ont été validées par des sources officielles, et les prévisions ont été générées à l’aide de modèles de croissance exponentielle appliqués au CAGR de 4,96 % fourni. Une veille concurrentielle a permis de cartographier les stratégies des principaux acteurs.

Quel est le périmètre de la recherche – couverture et limites ?

Le périmètre couvre l’ensemble des pays européens, toutes les catégories de produits liquides et les quatre axes de segmentation (produit, groupe d’âge, ingrédient, voie d’administration). Les limites concernent l’absence de données chiffrées détaillées par pays ou par segment précis, obligeant à se baser sur des tendances qualitatives et des estimations agrégées.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des compléments nutritionnels liquides ?

ADM a annoncé un partenariat avec un fournisseur de protéines végétales afin de lancer une gamme de boissons protéinées à base de pois. AMWAY a élargi son catalogue en intégrant des formules enrichies en vitamines D et K2. Abbott a reçu l’autorisation de commercialiser un nouveau supplément médical liquide à libération prolongée. Arkopharma a introduit une nouvelle ligne de botaniques françaises certifiées « bio ». Bayer AG a renforcé son portefeuille de vitamines B complexes sous forme liquide. Glanbia Nutritionals a acquis une start‑up spécialisée dans la micro‑encapsulation de minéraux. GlaxoSmithKline a lancé une gamme de compléments liquides destinés aux patients hospitalisés. Herbalife a présenté une boisson de récupération post‑entraînement à base de protéines de riz. Liquid Health, Inc. a publié des résultats cliniques positifs sur l’absorption des acides aminés encapsulés. The Nature's Bounty Co. a signé un accord de distribution exclusive avec un grand détaillant en ligne européen.